云計(jì)算行業(yè)的開端較難精準(zhǔn)定義,2006 年雖然提出了「云計(jì)算」的概念,但直到 2008 年,全球云計(jì)算的時(shí)代大幕才逐步拉開,眾多巨頭也隨之紛紛加入。

在中國(guó)市場(chǎng)上,2009年,阿里巴巴成立云計(jì)算子公司阿里云,實(shí)際上舉起了“去IOE”的大旗。次年,巨頭華為也正式公布云計(jì)算戰(zhàn)略。

2017年至2018 年,國(guó)內(nèi)云計(jì)算市場(chǎng)投資并購(gòu)不斷,公有云普遍進(jìn)入PE期,私有云集中在VC期。巨頭廠商在公有云市場(chǎng)布局已基本完成,私有云、混合云市場(chǎng)還未形成巨頭,存在著較多可以縱深切入的方向,私有云、混合云成為投資機(jī)構(gòu)重點(diǎn)關(guān)注領(lǐng)域。中國(guó)云計(jì)算市場(chǎng)可謂百花齊放。

信息通信研究院(CAICT)數(shù)據(jù)顯示,從2015年到2018年,中國(guó)云服務(wù)市場(chǎng)實(shí)現(xiàn)38%的復(fù)合增速。預(yù)期2019年至2024年實(shí)現(xiàn)28%的復(fù)合增速,預(yù)計(jì)2024年中國(guó)云服務(wù)市場(chǎng)規(guī)模將達(dá)到5600億元,其中公有云約3700億元。

2020年,美團(tuán)云和蘇寧云相繼宣布關(guān)閉公有云業(yè)務(wù)。從整個(gè)市場(chǎng)來看,這僅僅是一朵水花而已。

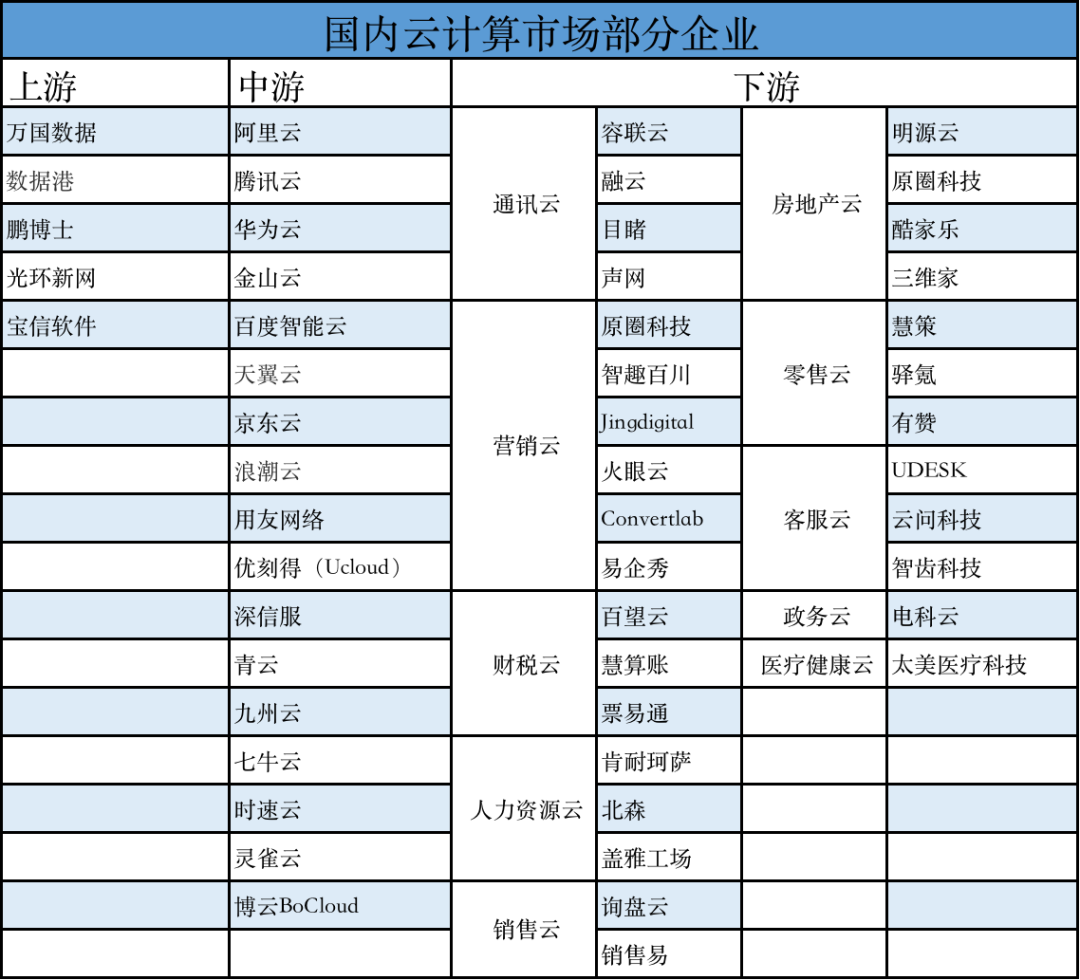

經(jīng)過十多年的發(fā)展,國(guó)內(nèi)云計(jì)算市場(chǎng)的上游、中游格局基本已定。

在云計(jì)算市場(chǎng)上,拼的不僅僅是技術(shù),畢竟技術(shù)層面上的差距不足以成為企業(yè)選購(gòu)云服務(wù)的評(píng)判標(biāo)準(zhǔn)。這背后需要考慮的還有產(chǎn)品完整度、服務(wù)能力、社區(qū)生態(tài)、品牌運(yùn)營(yíng)等要素。其中,產(chǎn)品的完整度是市場(chǎng)關(guān)注的核心問題。

云計(jì)算行業(yè)可以分為四部分,分別是上游的硬件服務(wù)商以及中上游的IDC服務(wù)商、中游的云服務(wù)商、下游的軟件服務(wù)商。若是按照服務(wù)的類型,云計(jì)算可以分為基礎(chǔ)設(shè)備即服務(wù)( IaaS)、 平臺(tái)即服務(wù)(PaaS )和軟件即服務(wù)( SaaS )三類,在服務(wù)的深入度上依次遞增。

中上游數(shù)就是IDC企業(yè)。國(guó)內(nèi)做IDC的公司很多,規(guī)模更大的是萬國(guó)數(shù)據(jù)(美股),和阿里深度綁定的數(shù)據(jù)港、鵬博士,還有深耕一線城市的光環(huán)新網(wǎng),寶信軟件。

中游是提供云計(jì)算技術(shù)的龍頭,國(guó)內(nèi)是阿里云、騰訊云、華為云等屬于前列梯隊(duì),金山云、百度云、東央云、天翼云等屬于第二梯隊(duì)。此外,A股上市的有用友網(wǎng)絡(luò)、優(yōu)刻得(Ucloud)、深信服、青云。

中游的玩家目前基本實(shí)現(xiàn)了營(yíng)收的正向增長(zhǎng),整體欣欣向榮。例如阿里巴巴財(cái)報(bào)顯示,截止至2021年3月31日止季度,阿里巴巴的云業(yè)務(wù)實(shí)現(xiàn)營(yíng)業(yè)收入167.6億元,同比增長(zhǎng)37%;騰訊2021年Q1財(cái)報(bào)數(shù)據(jù)顯示,騰訊金融科技及企業(yè)服務(wù)業(yè)務(wù)收入同比增長(zhǎng)47%至390億元。此外,金山云2021年Q1營(yíng)收18.14億元,同比增長(zhǎng)30%;優(yōu)刻得(Ucloud)2021年Q1營(yíng)收入7.1億元,同比增長(zhǎng)72.31%。

目前各家云廠商紛紛組建基于自己為主的SaaS生態(tài)。例如騰訊最新的財(cái)報(bào)顯示,騰訊將繼續(xù)加強(qiáng)效率辦公SaaS產(chǎn)品及安全軟件,以及與SaaS供應(yīng)商及獨(dú)立軟件供應(yīng)商的合作伙伴關(guān)系和對(duì)它們的投資,以支持客戶的數(shù)字化需求。進(jìn)一步增強(qiáng)在SaaS生態(tài)上的優(yōu)勢(shì)。

客服1

客服1  客服2

客服2